Авансы полученные в 1с 8.2. Порядок отражения авансов, полученных от покупателей

Согласно ст.169 Налоговому Кодексу РФ организации-плательщики НДС должны выставлять счета-фактуры на каждый полученный аванс от покупателя и начислять НДС. Если в фирму поступила предварительная плата от покупателя, в счет предстоящей поставки продукции, надо оформить счет-фактуру на аванс и один экземпляр отдать покупателю.

В 1С 8.3 предусмотрен функционал создания, регистрации и учета таких счетов для всех перечисленных вариантов. Посмотрим, какие есть способы получения аванса и создания счетов-фактур на аванс, на примере конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

Особенности регистрации в 1С Бухгалтерия предприятия 3.0

Регистрация фактур может отличаться в зависимости от способа получения аванса – наличными или через расчетный счет, а также от способа создания счетов-фактур – вручную или автоматически.

Эти особенности можно отразить в настройках учетной политики, куда мы попадем через «Главное–Настройки–Учетная политика–Настройка налогов и отчетов–НДС».

Рисунок 1. Установки УП

Рисунок 2. Установки налогов и отчетов

Рисунок 3. Установка параметров НДС

В навигации по налогу НДС есть возможность установить «Порядок регистрации счетов-фактур на аванс», что задаст способ регистрации наших документов (в нашем случае оставляем предустановленный – «…всегда при получении аванса»). Указанным способом можно создавать документы по всем пришедшим суммам, кроме авансов, зачтенных в день прихода. Если продукция отгружена в день получения средств на банковский счет или в кассу, то интересующий нас документ не создается.

Посмотрим, в каком порядке поступают авансовые платежи на примере. Покупатель перечислил на счет 150 000 ру. в счет будущей поставки товара. Необходимо отразить получение денег через «Поступление на р/с» путем «Банк и касса-Банковские выписки». Оформляем поступление ДС от контрагента-покупателя.

Рисунок 4. Выписки

Рисунок 5. Создание через «Поступление на р/с»

Рисунок 6. Движения документа

Сформировалась проводка, отразившая поступившую сумму ДС по Д-ту 51 сч. и К-ту 62.02 сч.

Одновременно, покупатель внес 50 000 рублей наличным платежом. В «Банк и Касса-Кассовые документы» создаем «Поступление наличных».

Рисунок 7. Счет-фактура по наличным

Рисунок 8. Движения по наличным

Документ создал проводку и отразил поступившую сумму ДС по Дту 50 сч. и Кту 62.02 сч.

Рассмотрим создание счетов-фактур вручную, прямо из документов Поступление на р/с и Поступление наличных. Заходим в «Создать на основании Счет-фактура выданный». При этом появится новый документ, выданный на аванс. Проверяем заполнение и проводим документ.

Создание указанным способом в основном используют, в случаях небольшого объема документов или если за счет-фактуру отвечает специалист по учету ДС.

Рисунок 9. Создание через «Счет-фактура выданный на аванс»

Рисунок 10. Движения документа на аванс

Сформированные счета заполнятся автоматом. Перед тем как провести, необходимо проверить, верные ли реквизиты, а также содержание табличной части. После проведения создадутся проводки и отразят начисление НДС в регистрах Журнал учета счетов-фактур и НДС Продажи.

Создание счетов-фактур автоматом

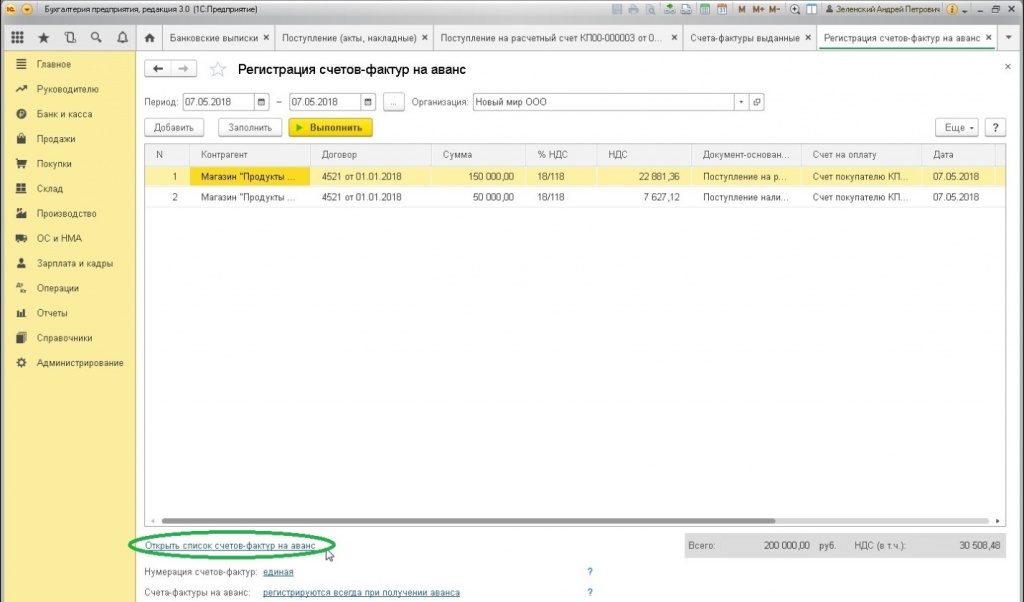

Когда требуется сформировать большое количество счетов-фактур, можно применить обработку «Регистрация счетов-фактур на аванс», которая позволяет автоматизировать их формирование. С помощью нее регистрация может выполняться за указанный период.

В разделе «Банк и касса-Регистрация счетов-фактур» находим журнал регистрации «Счетов-фактур» в 1С. Открываем форму обработки, с помощью которой можно провести данную операцию. Здесь указываем период, за который нужно зарегистрировать счет-фактуру, и нажимаем «Заполнить». Система самостоятельно находит авансовые поступления и заполняет ими табличную часть:

Рисунок 11. Автоматическое создание документов

Рисунок 12. Регистрация

Обработка заполнится записями из ранее проведенных документов поступлений денежных средств. Также предусмотрена возможность нумерации. С помощью кнопки «Выполнить» формируем и проводим счета-фактуры.

Рисунок 13. Просмотр журнала выданных счетов-фактур

Из этой же формы обработки открываем перечень счетов-фактур на аванс. Проверяем созданные счета фактуры.

Рисунок 14. Книга продаж

Рисунок 15. Карточка счета 62.02

Сформированные документы, как и при ручном создании, создадут проводки по начислению НДС и будут отражены в регистрах «Журнал учета счетов-фактур» и «НДС Продажи».

Давайте вкратце вспомним, каким образом полученный аванс от покупателя влияет на НДС:

При получении оплаты либо частичной оплаты (далее - аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик обязан начислить НДС с этого аванса к уплате в бюджет, а также выписать счет фактуру в течении 5 дней со дня получения аванса.

Суммы налога, исчисленные налогоплательщиком с сумм авансов, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав подлежат вычету. Вычеты производятся на основании отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Более подробные материалы можно найти, например, на ИТС http://its.1c.ru/db/declnds#content:604:1

Каким же образом мы выписываем счет-фактуры на полученные авансы? Возможно два варианта:

1. Предоплата по договору обусловлена договором, и покупатель хочет (а также имеет право) принять к вычету НДС с перечисленной предоплаты

В этом случае, необходимо очень четко следить за состоянием взаиморасчетов с покупателем, однозначно определять принадлежность платежа к авансу в момент регистрации документа «Поступление на расчетный счет». Будет полезным просить покупателя четко указывать сумму аванса в назначении платежа.

Такой тщательный контроль необходим в виду того, что:

- - в этой ситуации счет-фактура выписывается пользователем самостоятельно на основании документа «Поступление на расчетный счет» и распечатывается в двух экземплярах

- - сумма аванса определяется, исходя из настройки «Погашение задолженности» документа «Поступление на расчетный счет». Если установлен способ «Автоматически», то погашение задолженностей будет происходить исходя из текущих остатков счета 62.01 (условимся, что мы используем счет 62.01 для учета задолженностей покупателей, а 62.02 для учета авансов) по методу ФИФО. После закрытия всех задолженностей, остаток платежа переносится на счет 62.02 и именно на эту сумму остатка будет выписан счет-фактура на аванс. Следовательно, перед тем как зарегистрировать счет-фактуру на аванс, необходимо быть уверенным в том, что последовательность взаиморасчетов с контрагентом актуальна.

2. Счет-фактура выписывается в единственном экземпляре «для себя»

В этом случае целесообразно использовать специальную обработку «Регистрация счетов-фактур на аванс», которая автоматически создаст счет-фактуры на все не закрытые авансы по установленным правилам выписки*.

*Порядок выписки счетов фактур на полученные авансы устанавливается в учетной политике организаций (Предприятие-Учетная политика-Учетная политика организаций-закладка «НДС»), а также в договоре с контрагентом.

Самое важное ограничение этого способа - перед регистрацией счет-фактур на аванс мы должны быть уверены, что:

- - последовательность расчетов с покупателями актуальна

- - выверены дублирующиеся контрагенты и договоры

- - все остатки задолженностей находятся на 62.01

- - все остатки авансов находятся на 62.02

- - на 62.02 нет остатков, по которым аванс уже должен был закрыться

- - в случае изменений взаиморасчетов в том периоде, за который уже была выполнена обработка «Регистрация счетов-фактур на аванс», необходимо перевыполнить обработку

Вкратце, рассмотрим каждое из вышеперечисленных ограничений в отдельности:

1. Восстановление последовательности расчетов с покупателями

В конфигурации «Бухгалтерия предприятия» нет отдельных обработок для восстановления последовательностей расчетов, поэтому, перед тем как начать работу с ежеквартальными регламентными операциями по НДС, необходимо перепровести все документы за квартал и разобраться со всеми ошибками, выданными при перепроведении. В общем случае в каждой организации должен быть разработан регламент по перепроведению документов и установке даты запрета редактирования, но это уже тема отдельной самостоятельной статьи.

Эта тема тоже достаточно обширна. И выверкой задвоенных контрагентов, конечно, лучше заниматься не во время составления отчетности, а постоянно, в соответствии с разработанными регламентами. Некоторые моменты можно подчерпнуть из моей статьи «Эффективная работа со справочником контрагентов », можно использовать специальные универсальные обработки поиска задвоенных элементов справочников.

3. Проверка правильности остатков взаиморасчетов на счетах 62.01 и 62.02

Для проверки остатков счета 62 можно воспользоваться отчетом «Оборотно-сальдовая ведомость» с настройкой «Развернутое сальдо» и «По субсчетам».

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку «Развернутое сальдо» и отключают группировку по документам расчетов с контрагентами и видят, примерно, следующую картину (Рисунок 1).

Рисунок 1 - Проверка счета 62 без развернутого сальдо и документов расчетов

Смотря на данную картину бухгалтер делает следующие выводы: на начало года в оборотно-сальдовой ведомости есть «минуса», но в течении периода они выровнялись и на конец квартала остатки верные - все остатки 62.01 дебетовые, 62.02 - кредитовые.

Посмотрим на тот же самый отчет со включенной настройкой развернутого сальдо (Рисунок 2).

Рисунок 2 - Проверка счета 62 с настройкой развернутого сальдо

Мы видим, что на самом деле, сумму 7 507,81 по контрагенту «Покупатель 5» на счете 62.01 программа считает незакрытым авансом. Точно такая же ситуация с суммой 2 600 по контрагенту «Покупатель 8». А сумму 60 000 на счете 62.02 по контрагенту «Покупатель 8» программа наоборот считает непогашенной задолженностью. Рассмотрим эту ситуацию подробнее, развернув обороты по контрагенту «Покупатель 8» по документам расчетов (Рисунок 3).

Рисунок 3 - Оборот 62.02 по контрагенту «Покупатель 8» по документам расчетов

Мы видим, что дебетовый оборот по документу «Поступление на расчетный счет 15 от 31.01.12» ошибочен, так как по этому документу не было остатка аванса (не было кредита). Для исправления данной ошибки достаточно расшифровать оборот карточкой счета, найти документ, сделавший неправильный оборот и перепровести его.

Порядок исправления выявленных ошибочных движений и остатков во взаиморасчетах достоин отдельной полноценной статьи. В рамках данной статьи ограничимся тем, что закрытие авансов и задолженностей должно проходить обязательно с учетом документов расчетов. Отключение группироки «документы расчетов с контрагентом» при анализе взаиморасчетов очень распространенная и значительная ошибка .

В итоге после всех исправлений должна получиться следующая картина: остатки 62.01 только в дебете 62 счета, остатки 62.02 только в кредите (рисунок 4).

Рисунок 4 - ОСВ по счету 62 с развернутым сальдо по субсчетам

4. Проверка незакрытых авансов

Общая суть проверки незакрытых авансов в том, что при условии выполнения предыдущего пункта нам достаточно убрать настройку «По субсчетам» и проверить, что нет одновременных остатков по дебету и по кредиту у одного контаргента/договора в целом на счете 62. Группировку по документам расчетов можно отключить (Рисунок 5).

Рисунок 5 - ОСВ по счету 62 с развернутым сальдо

Анализируя данный отчет, мы видим, что у «Покупатель 2» по договору «№...0109774-02» одновременно «висит» и задолженность 1 810 444 и аванс 168 721,20. Данная ситуация говорит о том, что авансы по этому договору зачтены не корректно. Если не исправить данную ошибку, то при автоматической регистрации счетов-фактур на аванс, на кредитовый остаток в размере 168 721,20 будет выписан счет-фактура на аванс и начислен НДС.

Аналогичная ситуация с контрагентом «Покупателем 8». Все выявленные отчетом проблемы обязательны к исправлению!

Отдельно рассмотрим контрагента «Покупатель 7». В целом по контрагенту мы видим есть и кредитовый и дебетовый остаток на счете 62, но при детализации по договорам видно, что дебетовый остаток - на «договоре подряда 32», а кредитовый - на» договоре подряда 33». Такая ситуация действительно может быть. Мы должны обратить на нее внимание, но исправлять в данном случае ничего не будем.

После исправления всех не зачтённых авансов картина в отчете изменится следующим образом (Рисунок 6).

Рисунок 6 - ОСВ по счету 62 с развернутым сальдо после исправлений

Счет-фактуру на аванс в 1С Предприятие 8.2 можно сформировать двумя способами. Первый – документ формируют вручную, на основании платежного поручения, по которому вы получили аванс. Второй – счета-фактуры формируются автоматически на основании всех авансов, поступивших за выбранный период.

Читайте в статье:

Ручное формирование счетов-фактур применяют при небольшом количестве операций. При большом объеме авансовых платежей в программе 1С Предприятие 8.2 удобней использовать автоматический способ. При любом из этих способов счет-фактуру создают в три шага.

Если вы работаете на общей системе налогообложения, то с полученных авансов нужно начислить НДС (п.1 ст.167 НК РФ). Налоговая база - сумма поступившей предоплаты. Налог начисляют по расчетным ставкам – 10/110 или 20/120. На каждый поступивший авансовый платеж надо оформить счет-фактуру. Расскажем о том, как выписать счет-фактуру на аванс в 1С.

Как сформировать счет-фактуру на аванс вручную

Сформировать счет-фактуру на аванс в 1С Предприятие 8.2 на основании полученного платежного документа можно в 3 шага.

Шаг 1. Найдите в 1С Предприятие 8.2 входящий платежный документ

Если покупатель перечислил аванс на расчетный счет , зайдите в раздел «Банковские выписки» (1) и найдите платежное поручение (2), на основании которого будет сформирована авансовая счет-фактура в 1С.

Если аванс оплачен покупателем наличными в кассу , то зайдите в раздел «Приходные кассовые ордера» (1), найдите нужный приходник (2).

Шаг 2. Создайте на основании платежного документа счет-фактуру на аванс

Кликните на платежный документ (3), нажмите правую клавишу мыши, в открывшемся окне перейдите по ссылке на «На основании» (4), и далее на «Счет-фактура выданный» (5). Откроется окно «Счет фактура выданный» для просмотра и редактирования документа.

Шаг 3. Авансовая счет фактура в 1С: создание и редактирование

1С Предприятие 8.2. сформирует счет-фактуру на основании платежного документа, по которому получен аванс. В открывшемся окне вы увидите реквизиты счета-фактуры. Если есть необходимость, счет-фактуру авансовую в 1С (6) можно отредактировать. Например, поменять ставку НДС, если она была неправильно указана в платежном документе или изменить договор. Когда правки внесены, нажмите «Ок» (7). Документ создан и проведен. Программа автоматически сделает нужные проводки по начислению НДС с аванса (Д-т 76.АВ К-т 68.02), и зарегистрирует счет-фактуру в книге продаж.

Как сформировать счет-фактуры на авансы автоматически за выбранный период

Как в 1С делать счет-фактуру на аванс? Для корректного формирования счетов-фактур на аванс в автоматическом режиме необходимо:

- провести все документы по реализации товаров и услуг за период формирования счетов-фактур на аванс (например месяц, квартал);

- провести все поступления денег от покупателей за тот же период;

- провести прочие документы, влияющие на взаиморасчеты с покупателями (корректировки долга и т.д.).

В 1С Предприятие 8.2 автоматическая регистрация счетов-фактур на аванс делается в 3 шага. Расскажем о том, как в 1С сделать счет фактуру на аванс.

Шаг 1. Зайдите в обработку «Регистрация счетов-фактур на аванс»

Шаг 2. В окне «Регистрация счетов-фактур на аванс» заполните необходимые поля

Последовательно выполните следующие действия:

- укажите период, за который хотите сформировать счета-фактуры на аванс (2);

- выберите организацию, по которой формируются счета-фактуры на аванс (3);

- нажмите кнопку «Заполнить» (4).

Вы увидите список всех входящих платежей, которые программа В 1С Предприятие 8.2 определила как авансовые. В полях списка можно увидеть контрагента, от которого пришла предоплата, сумму аванса, ставку НДС, документ-основание, дату платежа. Окно будет выглядеть так:

В информационной базе 1С 8.3 Бухгалтерия существует два способа регистрации счета-фактуры на аванс.

Способ 1 – регистрация авансового счета-фактуры на основании

Рассмотрим первый способ как выставить счет-фактуру на аванс в 1С 8.3. Во время оформления организацией поступления на расчетный счет используется механизм “на основании” к документу поступления денежных средств и регистрируется авансовый счет-фактура.

Создадим документ. Перейдем в раздел Банк и касса – Банковские выписки – Поступление:

Заполняем реквизиты документа поступления:

- Вид операции – в этом случае будет установлено Оплата от покупателя;

- Плательщик – организация-контрагент;

- Вх.номер – входящий номер документа контрагента;

- Вх.дата – дата документа контрагента.

Нажатием кнопки Добавить формируем записи поступления денежных средств:

Допустим, в счет аванса по договору с контрагентом по будущей отгрузке товара получено 100 000 руб. После проведения документа получаем проводки:

Теперь на основании сформированного документа поступления денег от контрагента, создадим документ Счет-фактура выданный:

Вид счета-фактуры автоматически установился На аванс. Остается только установить номенклатуру согласно договору:

Проведя документ, получаем движение по бухгалтерскому/налоговому учету и, кроме того, по регистрам 1С 8.3 Журнал учета счетов-фактур и НДС Продажи:

Подробнее о способах автоматического формирования счетов-фактур на аванс, предусмотренных в 1С 8.2 (8.3) смотрите в следующем видео:

Способ 2 – использование автоматической обработки

Использование обработки под названием Регистрация счетов-фактур на аванс – это наиболее предпочтительный и удобный способ при большом количестве оформляемых на аванс счетов-фактур в 1С 8.3.

Рассмотрим оформление авансовых счетов-фактур на небольшом примере:

Предположим, на расчетный счет организации в один из налоговых периодов поступил авансовый платеж на сумму 50 000 руб. Необходимо выписать авансовую счет-фактуру и начислить НДС в 1С 8.3 Бухгалтерия 3.0.

Если используется второй способ регистрации счета-фактуры на аванс, тогда необходимо произвести следующие действия:

- Настроить в базе 1С 8.3 соответствующую задаче учетную политику;

- Выписать счет покупателю;

- На основании документа Счет покупателю осуществить создание документа Поступление на расчетный счет;

- Выполнить регистрацию счетов-фактур на аванс в 1С 8.3.

Итак, начнем с настройки учетной политики в 1С 8.3: Главное – Учетная политика:

На закладке НДС можем выбрать соответствующий учетной политике порядок регистрации счетов-фактур на аванс: будут они зарегистрированы сразу или по истечении срока, или не будут зарегистрированы вовсе:

Какие параметры учетной политики в 1С 8.2 (8.3) необходимо поставить изначально для того, чтобы не было ошибок при формировании счета-фактуры на аванс смотрите в следующем видео:

Следующим шагом будет выписка документа Счет покупателю. Выбираем контрагента, договор с покупателем и перечисляем номенклатуру.

Теперь когда на расчетный счет поступают денежные средства от покупателя, должны указать ранее выписанный Счет покупателю:

Сделаем уточнение по возможностям программы 1С 8.3. В договоре контрагента есть реквизит . Когда товаров по договору много, то можно использовать обобщенное наименование. Тогда в этом случае в документе поступления на расчетный счет не следует указывать счет покупателю:

Тогда в авансовом счете-фактуре будет автоматически подставляться обобщенное наименование из договора:

Продолжим оформление и проведем документ поступления оплаты в 1С 8.3. Получаем проводки:

На следующем этапе должны запустить обработку: Банк и касса – Счета-фактуры на аванс:

В открывшейся форме по кнопке Заполнить:

Табличная часть обработки пополниться записями из ранее оформленных поступлений на расчетный счет. Кроме этого, в 1С 8.3 имеется возможность произвести настройки нумерации счетов-фактур на аванс – будет ли единая нумерация или у авансовых счетов-фактур будет устанавливаться префикс “А”. Кнопка Выполнить осуществляет формирование, а также проведение счетов-фактур на аванс:

Из этой же обработки:

имеется возможность открыть список сформированных счетов-фактур на аванс:

Теперь можем наблюдать результат работы обработки в 1С 8.3. Откроем счет-фактуру на просмотр. Как видно, вид счета-фактуры установился На аванс, а также заполнены остальные реквизиты документа на основании ранее оформленных документов:

Результатом проведения счета-фактуры на аванс будет движение в дебет сч.76.АВ:

Также его движение по регистру Журнала учета счетов-фактур:

Как оформить возврат авансового платежа покупателю в 1С 8.3

Но может возникнуть ситуация, когда покупатель отказывается от договора и ему требуется вернуть перечисленные деньги авансового платежа, а также убрать запись в Книге продаж.

Первое что делаем в 1С 8.3 – это оформляем документ Списание с расчетного счета в разделе Банк и касса – Банковские выписки – Списание:

В проводке субконто счета 62.02 автоматически подставляется предыдущий документ поступления денежных средств:

Для наглядности сформируем отчет по счету 62.02:

Для того, чтобы был принят вычет НДС с авансов полученных, необходимо проверить в базе данных 1С 8.2 присутствие проведенных документов:

- по поступлению аванса от покупателя ООО «Этюд» на сумму 400 000 руб. от 25.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.

Проведение проверки НДС к вычету с авансов полученных можно осуществить в следующем порядке:

- Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки.

- Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки.

- Произвести проверку суммы НДС к вычету при зачете авансов покупателей по БУ и по НУ.

- Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ.

Проводки по зачету авансов полученных по бухгалтерскому учету в 1С 8.2

Проводки по зачету аванса, полученного от покупателя в 1С 8.2, автоматически создаются при проведении документа Реализация товаров и услуг:

Как отразить вычет НДС с авансов полученных в книге покупок в 1С 8.2

Создание и заполнение документа «Формирование записей книги покупок» предусматривает:

- Создание документа через меню: Покупка – Ведение книги покупок – Формирование записей книги покупок;

- В строке От – дата окончания налогового периода. Т.к. налоговым периодом является квартал, то в нашем примере дата документа 03.2013г. ;

- Кнопка <Заполнить>;

- При регистрации в книге покупок Счетов-фактур , ранее выписанных на авансы, поступивших от покупателей, формируется закладка :

Проводки, формируемые при записи в книгу покупок в 1С 8.2

Проводки по принятию к вычету НДС при зачете авансов покупателей в 1С 8.2 по бухгалтерскому учету

При включении в документ Формирование записей книги покупок записей по НДС к вычету при зачете авансов покупателей, в 1С 8.2 создаются проводки: Дт 68.02 Кт 76.АВ – на сумму принятого к вычету НДС при зачете полученных авансов:

Проводки, формируемые документом формирование записей книги покупок в 1С 8.2 по налоговому учету

В регистрах накопления по НДС были сформированы записи – в регистре НДС Покупки. Формируются строки отчета Книга покупок:

Проверка расчета «входного» НДС с суммы зачета авансов полученных в 1С 8.2

Шаг 1. Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки

В проводках по БУ сумма зачета (возврата) авансов полученных отражается с учетом НДС:

- Дт 62.02 «Расчеты по авансам полученным» Кт 62.01 (51) – на сумму зачета (возврата) аванса с НДС;

- Дт 62.32 «Расчеты по авансам полученным (в у.е.)» Кт 62.31 (51) – на сумму зачета (возврата) аванса с НДС;

Следует отметить, что такая проверка будет действительна, если в параметрах учетной политики выбран вариант Регистрировать счета-фактуры всегда при получении аванса для выписки счетов-фактур на аванс. Для определения суммы полученного аванса сформируем по счетам 62.02 и 62.32 (меню Отчеты – Анализ счета ). По нашему примеру сумма зачтенных авансов от покупателей по счету 62.02 – ставка 18% \ 118% – 400 000,00 руб. Авансы по счету 62.32 отсутствуют:

Шаг 2. Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки

Желательно осуществить арифметическую проверку по определению суммы «входного» НДС с зачтенных авансов покупателей. В проводках по БУ сумма «входного» НДС отражается – Дт 68.02 Кт 76.АВ – на сумму НДС с зачтенных авансов покупателя. Для определения суммы НДС, принятого к вычету при зачете авансов полученных от покупателя, сформируем Анализ счета 68.02 в меню Отчеты – далее выбираем Анализ счета .

Из нашего примера НДС = 400 000,00 * 18 \ 118 = 61 016,95 руб. НДС, рассчитанный арифметическим путем соответствует сумме свода проводок по НДС, рассчитанному при зачете авансов полученных – Дт 68.02 Кт 76.АВ:

Шаг 3. Произвести проверку суммы НДС к вычету при зачете авансов полученных от покупателей по БУ и по НУ

Желательно сверить отражение НДС к вычету по БУ с НДС к вычету в НУ. Сумма НДС в книге покупок по НУ отражается в регистре накопления НДС Покупки (меню Отчеты – Прочие – Список \ кросс-таблица – раздел учета НДС Покупки ). Для получения суммы НДС в книге покупок по зачтенным авансам покупателей необходимо настроить отчет. Кнопка Настройка- Закладка Отбор – в поле Вид ценности выбор значения Авансы полученные.

Из примера НДС по БУ = НДС по НУ = 61 016,95 руб.

Шаг 4. Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ

Регистром налогового учета, в котором учитывается НДС к вычету, является Книга покупок . Распечатать Книгу покупок можно через меню Покупка → Ведение книги покупок → Книга покупок . Регистр бухгалтерского учета, в котором аккумулируются данные по расчету НДС является счет 68.02 «Налог на добавленную стоимость» .

Проверим отражение НДС к вычету в 1С 8.2:

- НДС по БУ – Дт оборот 68.02 = 61 016,95 руб.

- НДС по НУ – Книга покупок = 61 016,95 руб.

- Отклонение отсутствует.

- Расчет «входного» НДС за период выполнен верно.

Свод данных по расчету «входного» НДС можно показать в виде «внутренней» таблицы:

Полный список наших предложений:

Поставьте вашу оценку этой статье: